双碳目标驱动我们将进入“能源互联网”时代

近10年前,能源和信息一体化作为一个概念首次被提出,从那时起,人们开始希望它能更清洁、更有效地利用能源。中国在智能电网发展方面的最新进展可能会让这成为现实。

能源互联网的概念最早是由杰里米·里夫金在他的书中提出的《第三次工业革命》,2012年出版。作者概述了能源互联网的四个主要特征:

能源互联网可以为能源行业带来一种新模式。这种模式通过能源和信息的紧密结合,将确保更清洁和更有效地利用能源。它能够最终靠利用先进的信息技术、智能终端和能够将传统电网升级为新智能平台的系统,实现能源和信息的双向交换。

在中国,中国国家电网公司提出了“全球能源互联网”的概念其基础是将智能电网与超高压电网相连,这有可能是在全世界内提供清洁能源。

然而,该领域的大多数实验都是通过分布式能源和微电网集成进行的。例如,GCL的分布式微能源网络和ENN的泛能源网络都能够建立能够平衡网络内能源需求的区域智能能源网络,这些网络是由试图扩大其工业价值链范围的公司实现的。

能源互联网的进步可归因于对可持续发展的日益重视、能源技术的不断突破、电力市场的逐步开放以及持续的区域经济和能源一体化。

可持续发展:中国在《联合国气候平均状态随时间的变化框架公约》下的《巴黎协定》中提高了自己的减排目标,目标是在2005年的基础上减少40%-45%的温室气体排放,并将非化石能源消费比例提高到15%左右。我们预计中国可再次生产的能源产能将以7.6%的复合年增长率增长,到2035年达到2300千兆瓦的产能。可再生资源装机容量将占总容量的65%。

能源技术的突破:光伏和风力发电效率水准不断提高。目前国内光伏平均成本为人民币0.7千瓦时,预计每年将下降10%-20%。2020年,中国大部分地区的光伏和风电将实现并网平价。

电力市场逐步开放;电力行业改革允许分销和零售分离。它推动了创新业务的发展,并鼓励跨部门公司引入新技术和思维方法,以进一步加快能源互联网的发展。

持续的区域经济和能源一体化:全球化和区域一体化已成为能源互联网不可逆转发展的驱动因素。当你考虑欧洲大型电网之间的相互连通和国际资源分配时,利用能源和电力实现跨区域互联互通是一个能轻松实现的目标。中国的一带一路倡议将有利于加强中国与四周的国家的能源联系,并通过能源基础设施、商业金融和投资合作促进区域一体化发展。

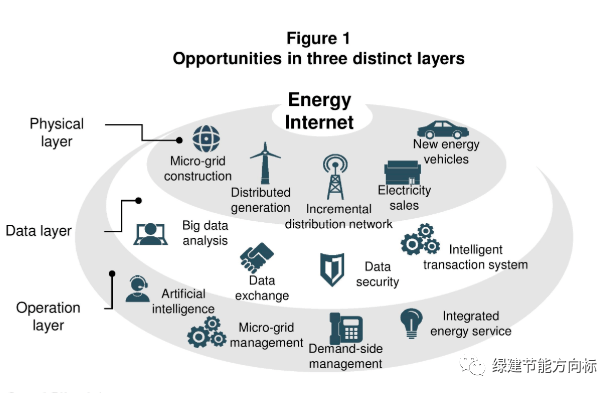

能源互联网将在三个不同的层面创造机会:物理层、数据层和运营层(见图1)。

在物理层,综合能源网络(包括电力、燃气和供暖)在分布式能源开发、微电网建设、新型智能配电网、电力零售、电动汽车充电基础设施等方面提供商机。

在数据层,加速的技术发展构成了整个能源数据价值链的基础。商业机会在于能源数据收集、数据交换、数据分析、数据安全和智能交易系统(碳交易、电力交易)。

在运营层,市场参与者需要以用户为中心,能利用“互联网络”为计算机显示终端实现业务价值。这是提供增值服务和解决方案的绝佳机会,包括维护和运营、需求侧管理和集成服务。

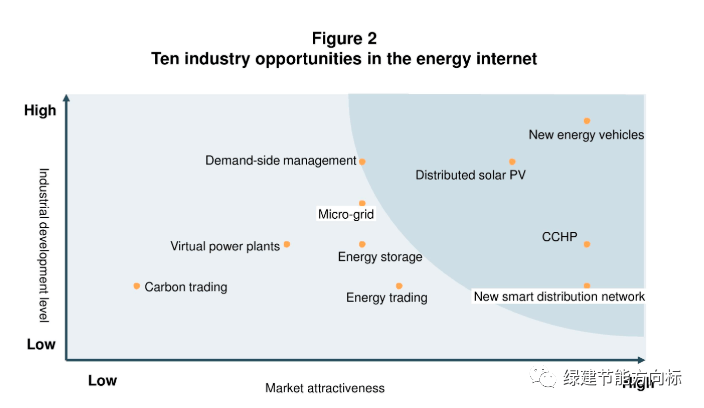

根据目前的发展阶段和市场吸引力,我们确定了10个在不久的将来也许会出现的未来市场机会(见图2)。

冷热电联产(CCHP)、分布式太阳能光伏、新型智能配电网、电动汽车充电基础设施和需求侧管理等行业正在增长。

CCHP-装机容量将继续以每年17.5%的速度增长,2035年将达到250千兆瓦。因此,电力公司、油气公司、专业方面技术服务企业都将有各种机会来定位自己。

中国光伏市场目前占全球新增产能的20%-30%。预计到2035年,分布式光伏装机容量将达到300 GW,其中大中型项目(≥1 MW)将占60%。

电力部门放松管制将允许新的智能配电网向竞争开放,特别是在新的工业园区、现有基础设施扩建和以前由电网公司垄断的新商业中心。到2035年左右,新的智能配电网将在中国产生约555千兆瓦的发电量。

电动汽车行业慢慢的变成了增长最快的行业之一。我们预计使用中的电动汽车将超过3000万辆,到2025年年销量将超过500万辆。

需求侧管理是指能源管理活动,旨在通过指导最终用户优化用电、提高消费者效率和优化资源配置的有效措施,将成本降至最低。比如华东地区,商业可调负荷占16%,住宅可调负荷占13%。

除了之前列出的机会之外,储能、微电网、能源交易、虚拟电厂和碳交易也在电力行业内朝着正确的方向发展,应该值得某些特定的程度的探索。

对于传统电网公司来说,能源互联网带来了真正的挑战,因为新的配电网继续开放竞争。因此,传统电网公司有必要对其业务模式进行重组,并积极创新。面对激烈的市场之间的竞争,传统电网公司不得不积极管理这一过渡并加以改进。

对于发电公司和其他公司来说,随着它们从“后台”角色转变为与客户的直接接触慢慢的变多,有必要开发一种更多样化的商业模式来满足多种的客户的真实需求。它们的重点应放在清洁能源、需求响应和分布式能源领域。

对于新能源公司来说,能源互联网能带来更多的经济利益,奖励先行者。这为新能源企业来提供了一个机会之窗,可通过通过多年激烈的市场之间的竞争而形成的固有运营灵活性,积极推出开创性项目并设定行业标准。这些举措将确保它们处于与传统能源巨头竞争的有利地位。

对于设备公司来说,能源互联网提高了产品的智能化和互操作性,正如中国制造2025倡议所规定的那样。第一要务应该是通过与其他公司合作,共同开发智能解决方案,更好地将能源部门与互联网结合起来。

对于互联网和IT公司来说,重点应该是如何从大能源数据中收集和提取价值。互联网和信息技术公司需要探索与别的行业的数据集成可能性,以实现这一部门的潜力。

面对如此巨大的挑战和机遇,能源行业必须拥抱“改变”的心态。能适应并利用新机会的公司将在这个蒸蒸日上的新市场中获得指数级增长。

|

|

扫一扫,官方微信

|